在科技创新驱动的时代浪潮中,科创板作为中国资本市场支持“硬科技”的战略高地,其发展与国家关键核心技术的突破息息相关。正略咨询认为,在众多前沿科技领域中,半导体和集成电路产业无疑是科创板的基石,而其中位于产业链上游、直接决定产品性能与创新能力的集成电路设计环节,更是基石中的核心引擎,是衡量科创板“科创成色”的关键标尺。

一、半导体与集成电路:科创板不可或缺的产业基石

科创板的定位在于服务符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。半导体与集成电路作为现代信息产业的“粮食”和工业的“心脏”,其战略重要性不言而喻。从智能手机、人工智能、5G通信到新能源汽车、物联网、高端制造,几乎所有前沿科技领域都依赖于半导体芯片的驱动。因此,科创板汇聚了一批在材料、设备、制造、设计等各环节具备核心技术竞争力的半导体企业,它们共同构成了板块的“硬科技”底色,是支撑科创板长期价值与活力的基础。没有坚实的半导体产业基础,科创板的科技创新叙事将失去最重要的实体支撑。

二、集成电路设计:基石之上的创新引擎与价值高点

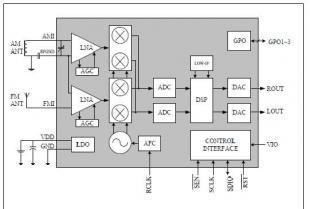

在半导体产业的复杂链条中,集成电路设计(IC设计)处于最前端,是连接市场需求与技术实现的桥梁。它通过复杂的电子设计自动化(EDA)工具,将系统、逻辑和性能要求转化为具体的电路图与物理版图,直接决定了芯片的功能、性能、功耗和成本。正略咨询分析指出,IC设计环节具有以下特点,使其成为科创板半导体板块的核心驱动力:

- 高附加值与轻资产属性:IC设计企业专注于知识产权(IP)和设计创新,无需承担晶圆制造所需的巨额资本开支(如建设Fab厂),商业模式更灵活,毛利率通常较高,符合资本市场对高成长性、高盈利能力的期待。

- 快速迭代与创新密集:相比制造环节漫长的工艺升级周期,设计环节能更快地响应市场变化,如针对AI、汽车电子、物联网等新场景进行专用芯片(ASIC)或系统级芯片(SoC)的创新设计,是产业技术进步最活跃的领域。

- 人才与知识的核心载体:IC设计高度依赖高端研发人才及其经验知识,是典型的知识密集型产业。科创板为这类企业提供了融资平台,助力其吸引和留住顶尖人才,持续投入研发。

- 供应链安全的关键环节:在全球化供应链面临挑战的背景下,拥有自主可控的高端芯片设计能力,对于保障国家信息产业安全至关重要。科创板支持优秀设计企业上市,有力助推了国产芯片的自主创新进程。

三、正略咨询的观察:科创板IC设计企业的机遇与挑战

当前,科创板已聚集了众多在处理器(CPU/GPU)、存储控制、模拟芯片、射频芯片、功率半导体等细分领域表现突出的IC设计公司。它们借助资本市场力量,正加速技术追赶和市场份额争夺。

机遇在于:

政策与资本双重加持:国家产业基金、税收优惠与科创板融资渠道畅通,为企业研发投入和规模扩张提供了充足“弹药”。

庞大的国产化替代市场:下游终端厂商出于供应链安全与成本考量,日益开放供应链,为国产芯片提供了广阔的验证与应用空间。

* 新兴应用的爆发式需求:汽车智能化、光伏储能、数据中心、AIoT等新赛道不断涌现,催生了对特定芯片的海量需求,为设计企业创造了差异化竞争和弯道超车的窗口。

挑战亦存:

高端技术壁垒与人才竞争:在尖端工艺(如先进制程数字芯片)、高端模拟芯片、核心IP等领域,与国际巨头仍有差距,顶尖人才短缺问题突出。

产业链协同挑战:设计与国内制造(Foundry)、封测、EDA工具、IP核等环节的协同效率仍需提升,全产业链生态的成熟度有待加强。

* 市场竞争与盈利波动:部分细分赛道可能面临同质化竞争加剧、产品价格压力,以及行业周期性波动带来的业绩不确定性。

四、展望:夯实设计基石,引领科创未来

正略咨询认为,集成电路设计不仅是半导体产业皇冠上的明珠,更是科创板彰显“硬科技”属性、推动产业升级的核心动力源。科创板应继续强化对拥有真正核心设计能力、具备持续创新潜力和清晰市场路径的IC设计企业的支持。企业自身也需聚焦核心技术突破,深化与产业链上下游的协同合作,并加强知识产权布局与风险管理。

只有牢牢夯实集成电路设计这一创新基石,科创板才能真正赋能中国半导体产业突破瓶颈,在全球科技竞争中占据更主动的位置,从而不负其设立之初所承载的推动国家科技自立自强的历史使命。